¿Quién está detrás del reciente desplome en

el precio del petróleo?

A primera vista, el fenómeno contiene todos

los elementos de una conspiración internacional. Con

varios de los principales exportadores de crudo sumidos en la inestabilidad

(véase Nigeria, Libia, Irak y Siria), el precio del barril no

ha hecho más que descender a lo largo del verano. “Los precios del petróleo se

mantienen inquietantemente tranquilos frente a riesgos geopolíticos crecientes”, anunciaba en agosto la Agencia Internacional de Energía.

La dinámica no ha hecho más que continuar, alcanzando una reducción del 25% a

lo largo del verano. Desde mediados de octubre, el precio del barril de Brent oscila en torno a los 85 dólares.

¿Qui bono? El 15 de octubre, Thomas Friedman se sumaba a una teoría que está ganado adeptos: la de que Estados Unidos y Arabia

Saudí se han alineado para

bajar el precio del petróleo. Su objetivo sería debilitar a Siria, Irán y Rusia.

La teoría tiene un precedente: en 1985 la producción de crudo saudí aumentó

exponencialmente, rebajando los precios del petróleo y dañando a la economía

soviética, que de la noche a la mañana perdió 20.000 millones de dólares

anuales en ingresos petrolíferos. Ocurre, además, que la Venezuela de Nicolás Maduro y el Ecuador de Rafael

Correa, poco afines a EE UU, también se ven perjudicados por precios bajos.

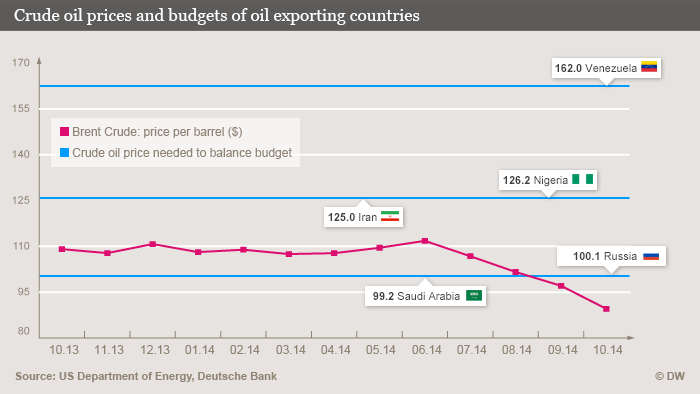

Como muestra la siguiente gráfica, ni Irán ni Rusia, ni mucho menos Venezuela,

pueden mantener su gasto actual con el barril de petróleo a 85 dólares.

{kind=link}

En

una economía global adicta al petróleo, cualquier fluctuación brusca en los

precios tendrá consecuencias imprevistas. Y aquí es donde hace aguas la teoría

de Friedman: en el corto plazo, ni Washington ni Riyad salen ganando de su

supuesta maniobra.

En primer lugar, el descenso del precio del barril

obedece a realidades innegables. La primera es el

reciente boom energético de EE UU, impulsado por la aparición del fracking y

la aparición de gas y petróleo shale.

La siguiente es la ralentización del crecimiento en China (y, en menor medida, Brasil e India),

que hasta ahora había empujado la demanda de crudo.

En segundo lugar, aunque el descenso del petróleo es

positivo para el conjunto de la economía global (Tom Helbling, del Fondo Monetario Internacional, calcula que podría aumentar el crecimiento

mundial en un 0,5%), ni EE UU ni Arabia Saudí se ven especialmente

beneficiados. El primero, convertido en líder mundial en producción, se vería

dañado si los precios continúan descendiendo. Un 20% de las reservas de shale no

pueden explotarse y generar beneficio al precio actual. En el caso de Arabia Saudí,

el saldo es negativo para sus finanzas y solo puede mantenerse gracias a las

considerables reservas de divisas del reino.

En el caso de la Unión

Europea, enfrentada con Rusia por la crisis de Ucrania,

el abaratamiento tendría efectos mixtos. En palabras de Malcolm Bracken, analista de

petróleo, “Putin necesita nuestro dinero más que nosotros su petróleo”. Pero

aunque el abaratamiento resulte beneficioso, podría cimentar la dependencia

energética del este de Europa, que obtiene su petróleo y gas de Rusia. También

podría consolidar la deflación, ese fantasma que recorre la zona euro y que el Banco Central Europeo no logra contrarrestar.

Entretanto, los grandes beneficiados son importadores

netos con grandes necesidades de crudo, como India y China. La Corporación Nacional de Petróleo de

China, propiedad del Estado, está llevando a cabo una inversión en petróleo sin precedentes, principalmente a través de Omán y los Emiratos Árabes Unidos.

Por último, no parece que Vladimir Putin vaya a caer con la misma facilidad con

que cae el precio del petróleo, aunque los hidrocarburos conformen el 70% de las exportaciones rusas. En un minucioso análisis de

los ganadores y perdedores de la situación, The

Economist estima que la

economía rusa podría encajar el abaratamiento del petróleo aumentando su

déficit en tan solo un 1% del PIB. Conviene recordar que, hasta el momento, el

desplome de la economía rusa no se ha visto acompañado de un desplome en la

valoración pública de Putin. Más bien todo lo contrario. Y como observa Andrés

Ortega desde el Instituto

Elcano, en Oriente Próximo Irán e Irak verán mermados sus

ingresos y con ello tal vez su capacidad de combatir al Estado Islámico.

Si el abaratamiento del petróleo obedece a una decisión

política, se trata de una estrategia que tardará en dar sus frutos. Un reciente

estudio de Goldman Sachs reforzaría esta hipótesis. El gigante

de la banca de inversión americana asegura que los precios bajos han venido

para quedarse, y calcula que el

barril de Brent podría descender hasta los 75 dólares en el primer trimestre de

2015. El tiempo dirá si la conspiración es real o ficticia.

No hay comentarios:

Publicar un comentario

Si quieres hacer cualquier comentario, hazlo aquí,

Cualquier aportación sera bienvenida...